「人生100年時代」と言われて久しい中、50代以上を取り巻く環境は大きく動いています。かつての「退職金と年金で悠々自適」というモデルケースから変化し、歴史的な円安と物価上昇(インフレ)が家計に影響を与えています。これから訪れる、あるいは既に始まっている「セカンドライフ」に対し、50代以上はどのように向き合っているのか。

1万人を超えるアンケート結果からは、物価高という「変化の波」を冷静に見据え、健康維持や就労、そして日々の小さな積み重ねで、着実に生活を豊かにしようとする「たくましい現実対応力」が見えてきました。

今回は、アンケート結果から浮き彫りになった「50代以上の新たな意識」と、それを乗り越えるための「解決策(ソリューション)」を分析します。

■「年金」以上に「物価高」を警戒。50代以上が示す、冷静な「危機管理能力」

「ご自身の老後資金について、直近1年間で不安を感じる頻度や強さは変わりましたか」という問いに対し、「以前より非常に不安が強まった」「やや強まった」と回答した人は合計で39.6%でした。「以前から不安がある(変化なし)」人の38.5%を合わせると、78.1%の人が老後資金に課題意識を持っています。

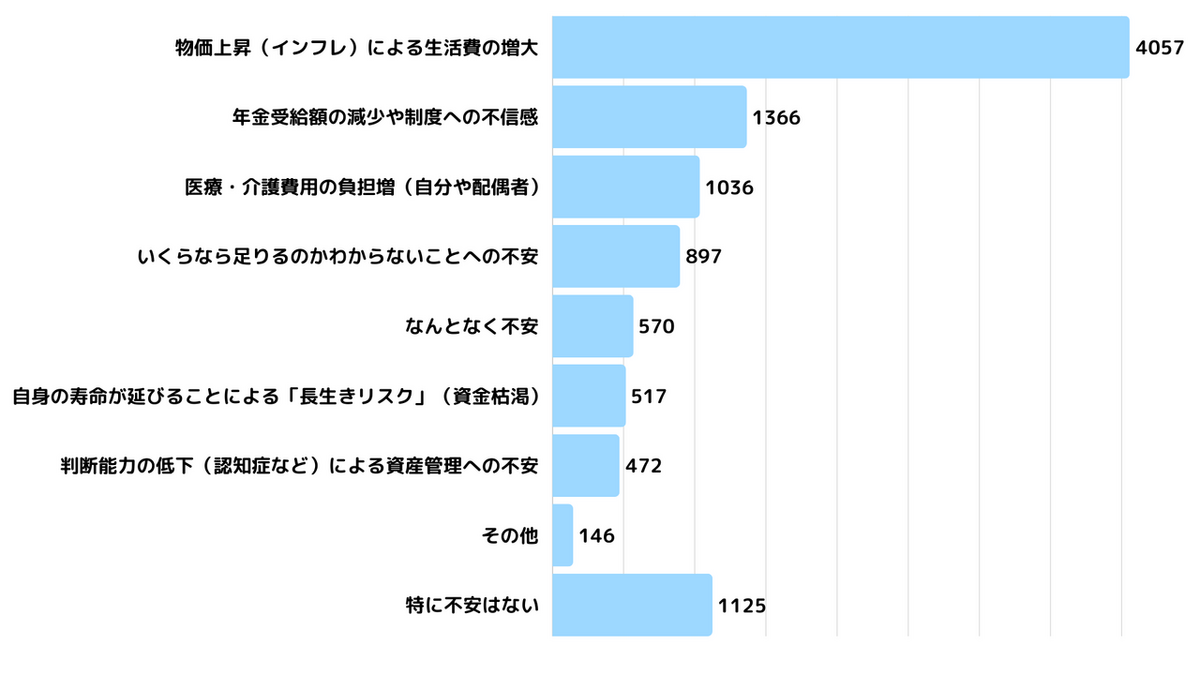

では、具体的に何に注目しているのか。今回の調査で特徴的だったのは、その「中身」の変化です。これまで老後の懸念といえば「年金不足」や「医療費」が定番でしたが、今回圧倒的1位(4,057件)となったのは「物価上昇(インフレ)による生活費の増大」でした。

回答者からは、「物価は上昇の一途、年金は上昇どころか下降気味で生活することが困難」「気がつくと自由な資金がなくなっている」といった切実な声が寄せられています。中には「今の資産では到底足りない」と悲観する声もあり、長生きすることによる資金枯渇(長生きリスク)そのものよりも、「持っているお金の価値が目減りする」ことへの恐怖が、50代以上の心理を支配し始めています。

これは、「これまでの常識(預貯金だけ)では通用しない」という現実を冷静に直視する「シビアな現状認識」の表れと言えます。

Q. 老後資金について不安を感じる「最大の要因」は何ですか。最も当てはまるものを1つお選びください。

■対策のリアル:「投資」以上に選ばれたのは“健康”と“スマートな家計術”

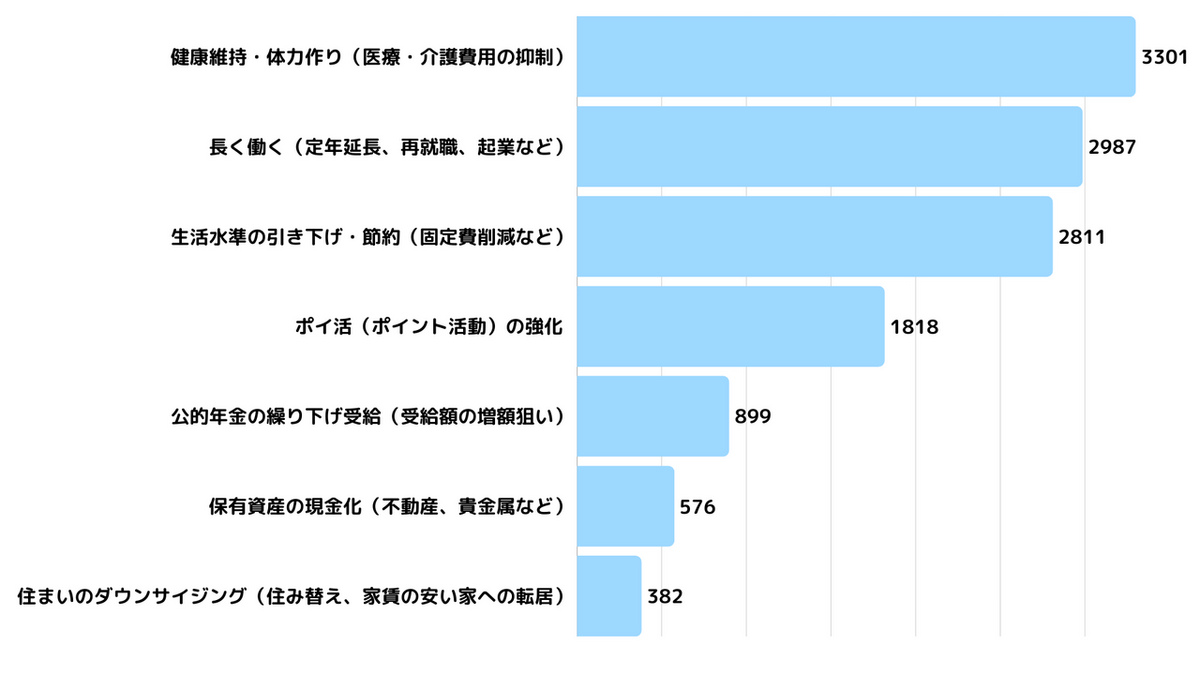

公的年金だけで生活費が「十分にまかなえる」と考えている人はわずか4%未満。多くの人が「自助努力」の必要性を感じています。では、資産運用以外で具体的にどのようなアクションを起こしているのでしょうか。

トップは「健康維持・体力作り(3,301件)」でした。

回答者からは「健康であること。これが最大の課題。お金があっても何も出来ない」「病院通いが多くなると出費の痛さを痛感する」といった実感がこもった意見が多数見られました。これは単なる健康志向ではなく、「医療・介護費という将来のコストを抑制し、長く活動するための基盤を作る」という、将来を豊かにするための「究極の自己投資」と言えます。

次いで多かったのは「長く働く(2,987件)」。「家にこもるより、働いて体を動かせば気分も変わる」「社会とのつながりを維持し、ボケ防止にもなる」と、金銭面だけでなく精神面・健康面でのメリットを重視し、前向きに就労を選択する姿勢がうかがえます。

また、「ポイ活(ポイント活動)の強化(1,818件)」も、「生活水準の引き下げ・節約(2,811件)」に続く現実的な選択肢として挙げられています。「ポイ活なんて面倒くさいと思っていたが、これが結構面白く役に立つ」「ポイ活を真剣に継続したら、5年間で10万円分の株式になった」など、リスクを取って大きく増やす「投資」だけでなく、日常の消費行動の中で楽しみながら実益を兼ねる「ポイ活」が、50代以上の「スマートな家計術」として定着している様子がうかがえます。

Q. 老後資金不足への対策として、現在「資産運用(投資)」以外で意識して行っていることはありますか。(複数回答)

■7割が不安視する「判断能力の低下」。50代から始める「資産の絞り込み」

2024年から始まった「新NISA」で“資産を増やす”動きが活発になる一方で、見落とされがちなのが“資産を管理する能力”への不安です。長期運用が前提となるからこそ、将来の「認知・判断能力の低下」は避けて通れない課題となります。

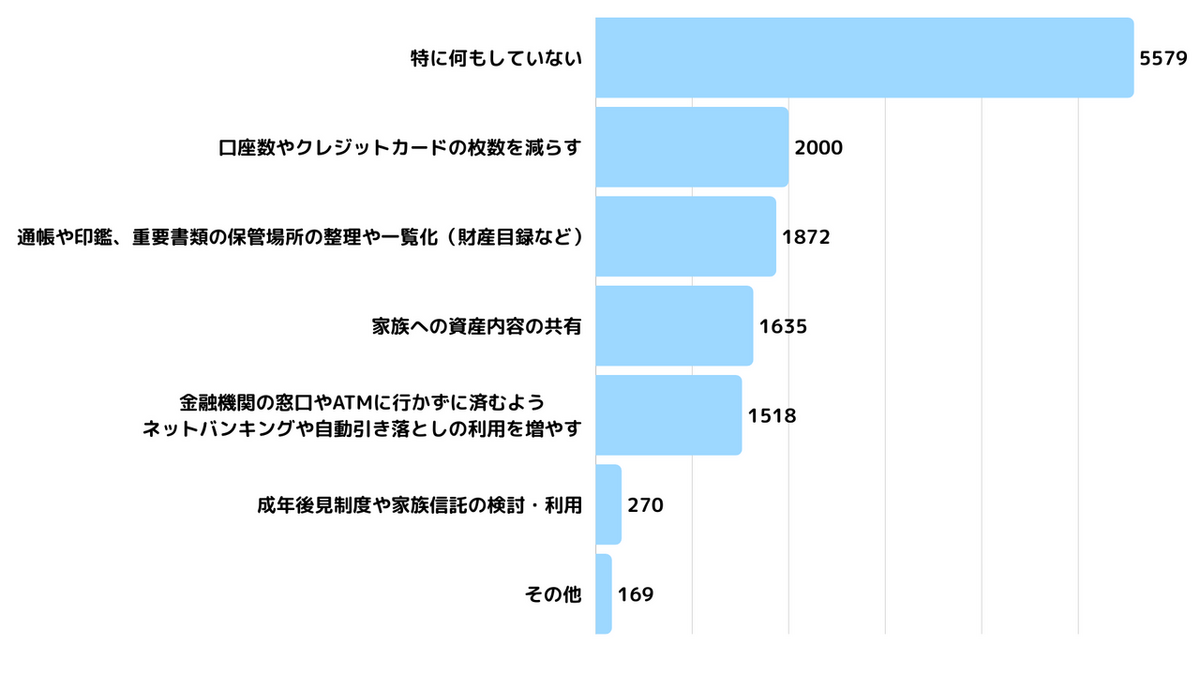

アンケートでは、加齢による判断能力低下(認知症など)や身体的な衰えによる資産管理に「不安を感じている(非常に不安を感じている・やや不安を感じているの合算)」人は、約71%に達しています。一方で、その対策として「具体的に行動していること」を聞くと、過半数の5,579人が「特に何もしていない」と回答しました。

「いつまで生きられるかわからない老後に、資金準備をあえて行うことの是非に戸惑う」「子供や孫たちに、健康上の問題で迷惑をかけたくない」──そんな不安の吐露からは、資産寿命と健康寿命のギャップに悩む姿が浮かび上がります。

【課題】 資産寿命と健康寿命のギャップを埋める

インフレ対策として「投資」を始めたとしても、将来、認知症などで判断能力が低下すれば、適切な管理ができなくなる可能性があります。「いつまで生きられるかわからない老後に、資金準備をあえて行うことの是非に戸惑う」「子供や孫たちに、健康上の問題で迷惑をかけたくない」──回答者からは、そんな資産寿命と健康寿命のギャップに悩む切実な声が上がっています。「不安を感じ、これから対策を始めようとしている」。この気づきこそが、50代以上が次のステージへ進むための重要なステップです。

【対策】 「元気なうち」に仕組みを最適化

身体が動く今のうちにすべきことは、お金を増やすことだけではありません。今回の調査でも、一部の層では「口座数やクレジットカードの枚数を減らす(2,000件)」や「重要書類の整理(1,872件)」など、管理をシンプルにする動きが始まっています。

回答者から「65歳以上は全額普通預金がいい。解約手続きで親族に苦労をかけないために」という意見があるように、50代・60代のうちに、「金融機関の整理」「家族への資産共有」「自動化」を進め、将来の負担を減らすよう資産管理を「絞り込み(シンプル化)」しておく。 これが、50代以上の世代にとってのこれからの「新しい準備のカタチ」であり、安心を生む解決策となります。

Q. 老後資金不足への対策として、現在「資産運用(投資)」以外で意識して行っていることはありますか。(複数回答)

「不安」を「行動」へ変える。変化する時代を乗りこなす、50代以上の“たくましい現実対応力”

アンケートを通じて見えてきた「新しい選択」の正体は、物価高や長寿化による資金不足に対し、ただ耐えるのではなく「健康・ポイ活・資産の絞り込み(手堅い守り)」と「就労・資産運用(戦略的な攻め)」を組み合わせた、ハイブリッドな生活防衛策でした。

多くの人が、「インフレ」というリスクに対し、働くことで収入の土台を固めつつ、資産運用で資産の増加を狙っており(=攻め)、「医療費増大」や「認知機能低下」のリスクには、健康維持や資産管理のシンプル化で備えている(=守り)。 置かれた状況の中で、そういった「今、自分ができること」を着実に実践し、攻守のバランスを取っている姿がうかがえます。

変化を恐れず、新しいツールや知識を取り入れながら、生活を守り、豊かにしていく。そんな「経験に裏打ちされた現実対応力」こそが、これからの100年時代を生き抜く50代以上の世代の最大の武器と言えるでしょう。

- 調査テーマ:

- 老後資金の不安と準備に関するアンケート

- 調査方法:

- インターネット調査

- 調査期間:

- 2025年12月13日~12月15日

- 調査対象:

- 全国の50代以上

- 有効回答者数:

- 10,186人

※本調査は、当社が運営するポイントサイト「Gポイント」の会員を対象に実施しました。 ※調査対象者の特性上、一般層と比較し、スマートフォンの操作やアプリ利用への抵抗が少なく、ポイントサービス(ポイ活)への関心が高い層の回答が中心である可能性にご留意ください。